儲蓄險會為您帶來什麼優勢

它提供了一種安全可靠的方法來為未來的夢想提供更強大的財務安全性。

它也可以對抗通貨膨脹,同時還能獲得很好的利益回報。

如果你想要安全保障地達成你的夢想並實現目標,儲蓄險就是一個不可或缺的工具。請務必考量地利用它,不要浪費機會去實現夢想並達成目標。

保障與儲蓄結合

這意味著如果我們不幸運地發生意外,比起生病或受到傷害,儲蓄風險會幫助我們的家人支付醫療費用或提供提供經濟援助,讓他們不用擔心財務問題。如:豁免保費、壽險保障。

長期投資

儲蓄險是一種長期投資工具,可以幫助您建立長期的財富。它鼓勵您以長期的視角進行投資,通過積累資金和復利效應,實現財務目標。

稅務優惠

可能對稅收優惠提供稅務優惠。這可能包括免稅或延遲稅款支付,使您能夠在未來提款時享有享受更高的退稅優惠。

每年的所得稅金可省24,000元?

每年可列舉一定額度的保費(上限24,000元)作為所得扣除額,但要注意只有「人身保險」才可列舉扣除,所以不管是年繳10萬或是1000萬的保費,效果是完全相同的。

保險費列舉扣除額計算方式 = 人身保險費(最高24,000) + 全民健保費(無上限)(全民健保保費及二代健保補充保費可全額扣除,不須納入24,000的額度內)

因為扣除的是所得,不是所得稅,所以節稅的實際額度並不是24,000元,而是【24,000*所得稅級距】。

ex:個人綜合所得稅級距達12%,則可以省下24,000*12%=2880元。

扣除額度與非健保的社會保險合併計算

常見的社會保險包含【勞保、國保、公保、農保】等,如果你當年度有繳納剛剛說的社會保險,很有可能早就超過了保費扣除額的額度,即便買再多保險也無法達到節省個人綜合所得稅的效果。

人身保險費的列舉扣除對象有限制

只限納稅義務人、配偶、同申報戶的父母、子女等直系親屬的人身保險費;其他親屬即便是同戶申報,也有人身保險費支出,還是無法列舉扣除保險費。 另外要特別留意被保險人與要保人需在同一申報戶內,才可列舉扣除。

保障彈性

儲蓄險通常具有靈活的選項,從而滿足您的個人需求。您可以根據自己的風險承受能力和財務目標,選擇適合的保障金額和保障期限。

儲蓄險的優勢會因具體的保險產品和條款而有所不同,因此在購買之前,建議您仔細研究並諮詢您熟識的業務員或者聯絡我們以獲得詳細信息和建議。

增值回饋分享金

在保險銷售上,為了區分「銀行給付的利息」與「保險公司給付的回饋」,會使用比較嚴謹的法律名詞,也就是保險用的術語:增值回饋分享金。

增值回饋分享金主要分成四種給付方式 :

儲存生息、增額繳清、以及現金給付、抵繳保費

增值回饋分享金對於保戶而言,就是而外的利息收入,但不是保證給付,其性質上比較像保單分紅

「增值」指的是保險公司的投資效益增值,

「回饋分享」指的是保險公司將此增加的投資收益回饋分享給保戶。

因此,「增值回饋分享金」即是

當保險公司投資產生額外的收益時,回饋給保戶額外的利息(分享金)。

既然是增值才回饋,那就必須明訂「什麼是增值」,增值就是「宣告利率」大於「預定利率」的時候。

預定利率:保險公司「預估」的投資報酬率,為固定的利率,不因保險公司的投資成效而改變。是每一張保單都有且為固定的,是用以計算保額、保費、保單現金價值的基礎。通常預定利率越高,保費則越便宜;而預定利率越低,保費則越貴。

宣告利率:保險公司「實際」的投資報酬率,為不固定的利率,保險公司將定期(每月或每年)宣告。

是會出現在利率變動型保單裡,是保險公司將保費收入拿去投資後的報酬率再扣除成本及費用後訂定。當利率變動型保單的宣告利率高於預定利率時,就會產生「增值回饋分享金」,宣告利率越高,增值回饋分享金也越高;而宣告利率調降,增值回饋分享金也會變少。

儲蓄險的增值回饋金該怎麼選 ?

- 購買增額繳清保險金額:把利息拿去買保額,讓保額(保障)增加。

- 儲存生息:把利息拿去利滾利,類似於銀行的到期續存。

- 現金給付:直接把利息領走,類似於銀行的存本取息。

- 抵繳保費:把利息拿去繳保費,實質意義等同於現金給付。

選擇哪一項都是因狀況而異,如果目的是為了財富傳承、預留稅源,可以選擇購買保額,放大身價;暫時不會用到這筆錢,可以選擇儲存生息;若是喜歡現金流的感覺,可以選擇現金給付。

儲蓄險優缺點比較表

以下是幫您做好優缺比較的圖表

下列是我們幫您規劃3大熱門儲蓄險的比較,(以下適合增額繳清跟儲存生息),如果您是:沒辦法控制花費的月光族;不想承受投資風險的人;對投資完全不了解,錢只存在銀行的人;有稅務規劃、資產傳承需求的高資產族群,那你可以進一步考量這些商品:

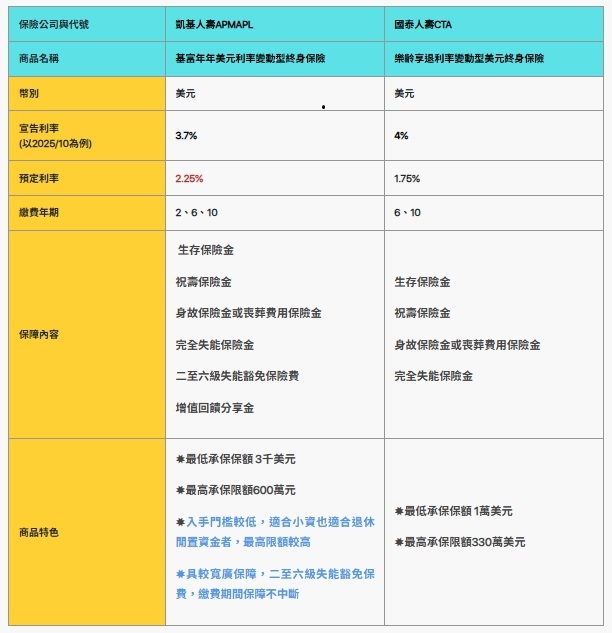

熱門儲蓄險

以下商品適合現金給付

儲蓄險幫助你讓年終獎金增值

年節將至,想必大家都收到公司的年終獎金了吧,無論是年終獎金還是 2025 年辛苦存下來的錢,我們都可以想辦法讓它增值!覺得定存利率太低或擔心自己亂動用這筆存款,又害怕基金、股票對你來說風險高,「儲蓄險」會是一個折衷的理財工具!