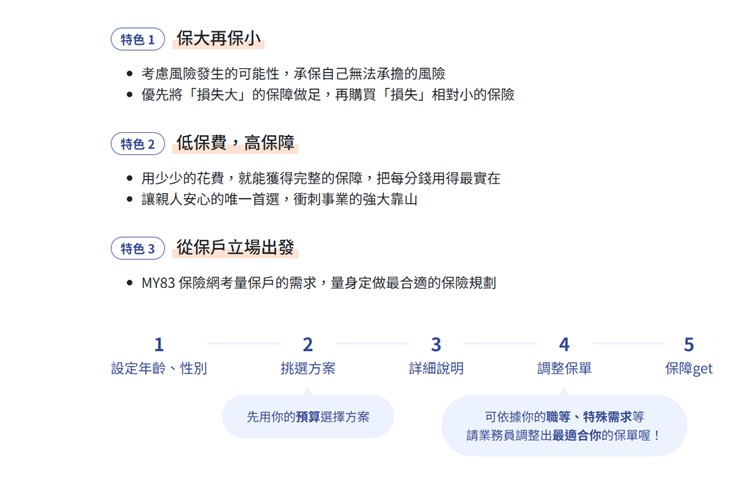

「罐頭保單」將顛覆你對保險的觀念 不用花大錢 也能購足保障

成人罐頭保單,就是一應俱全的組合保單,針對身上目前沒有保險的成年人(包含只有儲蓄險的成年人)量身定做而成,社會新鮮人、小資族、小家庭皆適用!

保固現有生活 最低的保費 最高的保障

常見問題

一次解決所有疑難雜症,買保險不再任人宰割!

罐頭保單大解惑

1、罐頭保單看起來保障好齊全,但我不確定自己適不適合買,怎麼辦?

罐頭保單比較適合「完全沒有保險(儲蓄險不算哦!)」的人投保,因為它幾乎包含了所有保障型的險種,如果身上已經有幾張保單(如:意外險、醫療險保單),只是不確定它的用途或理賠的方式,建議你先做 保單健檢,針對單張保單做補足或調整即可喔!

2、罐頭保單都是多家保險公司的保單組合在一起嗎?那遇到問題要找哪一間保險公司理賠?

罐頭保單通常都會搭配各家保險公司熱賣且具有優勢的商品,如果只搭配一家保險公司(如:富邦人壽、南山人壽等)的保險商品,雖然會覺得遇到需理賠時比較方便,但代價可能就是保費較高昂或保障相對不足等。其實如果找到專業的保經業務員(可以承保多家保險公司的業務員)投保,出事情的時候一樣找他幫助申請理賠即可,不用擔心太多喔!

3、罐頭保單每年的保費都一樣嗎?

罐頭保單每年的保費不一樣喔!因為保費會依據年齡去調整,如果以自己的年紀去算,只能知道自己當年的保費而已,後續的年繳保費還是要進行保費試算或看費率表才會知道喔!

4、為什麼這些保險商品都沒有還本,感覺很不划算!

你可以試著尋找兩張保單,一張還本、一張不還本,在同樣的保障基準下,看看它們兩個保費的差異,你將會發現,還本型的保險超級貴!

先把一大筆錢拿去繳保費,然後沒有發生事情、保險公司就把錢還給自己,聽起來超級划算,但簡單來說,就是保障跟投資混和在一起的保險商品,把「原來要繳還本型保險的錢」拿去投資,有極高機會獲得更多的報酬,保險網建議你「保險歸保險、投資歸投資」。

當然每個人都可以選擇自己偏好的保險理財方式,如果還是想要買還本的保險,也可以參考其他的還本方案,MY83 保險網精選的罐頭保單可能就不適合你喔。

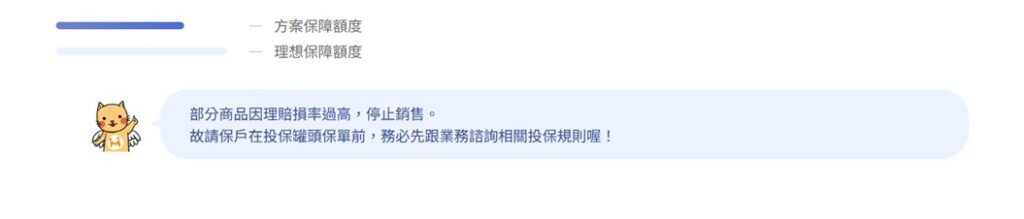

5、為什麼終身險的保額都那麼低,這樣不是很沒有保障嗎?

保險網無論在成人罐頭保單、新生兒罐頭保單的搭配,都是以「低保額的終身險」搭配「高保額的定期險」,其原因是因為許多高保障的保單都屬於「附約」,必須要搭配是「主約」的終身險才能投保,簡單來說,「終身險」的角色只是一個跳板,並不是主要提供保障的來源。

可以想一想,自己需要「終身保障」的目的是什麼?通常「終身型保險」都會主打繳費年期短、卻享受終身保障,但其實每一年所繳的保費累積下來,可能還比定期險所繳保費還貴!

而許多人會覺得,那如果我買定期險、繳到一半身體出狀況怎麼辦?或是想追求還本、一勞永逸(繳費幾年就不用再繳了)的保險商品,有這些問題, 保險網建議你可以看看以下這篇文章,或許會給你不一樣的想法哦!

6、在網路上投保真的好嗎?我還是有點擔心出問題找不到人理賠!

保險網站內所挑選的都是有經過認證的專業業務員,就算為你承保的業務員沒有繼續做了,也會有人接手你的保單,MY83 保險網了解保險是要用很久的一項金融商品,如果有投保疑慮,還是可以與業務取得聯絡方式後,透過線下聯繫,與業務討論並彼此達成共識之後再行投保喔!

7、成人罐頭保單,小孩、老人可以買嗎?

成人罐頭保單看起來 CP 值很高,也想為家中的小孩及長輩投保,但是適合成人的險種及投保方式,並不一定適合小孩或老人投保,比方說一張 30 歲投保、一年繳 2 萬元的罐頭保單,50 歲的人想買,一年保費可能高達 6、7 萬!這樣就失去用少少的保費分散風險的用意了。 保險網建議,想為其他年齡層的被保險人投保,可以參考以下保單或向專人諮詢喔!